Проблемы реализация общих начал назначения наказания. Проблемы назначения наказания. Общая характеристика работы

При этом при составлении упрощенной бухгалтерской отчетности в 2018 году малые предприятия руководствуются следующим подходом:

- в бухгалтерский баланс, отчет о финансовых результатах, отчет о целевом использовании средств включаются показатели только по группам статей (без детализации показателей по статьям);

- в приложениях к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Упрощенные формы отчетности

Упрощенные формы бухгалтерского баланса, отчета о финансовых результатах, отчета о целевом использовании средств для малых предприятий 2017-2018 утверждены Приказом Минфина России от 02.07.2010 № 66н .

Когда сдавать упрощенную отчетность

Особенности в сроках представления годовой бухгалтерской отчетности для малых предприятий законом не предусмотрены. Как и все организации, не позднее 31 марта они обязаны представлять годовую отчетность по своему месту нахождения:

- в налоговую инспекцию (пп. 5 п. 1 ст. 23 НК РФ);

- территориальный орган статистики (ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ).

Если 31 марта совпадет с выходным днем, сдать отчетность можно не позднее следующего за ним рабочего дня (п. 7 ст. 6.1 НК РФ).

За 2016 год сдать годовую отчетность малые предприятия должны были не позднее 31.03.2017.

За 2017 год сдать годовую бухгалтерскую отчетность малые предприятия должны не позднее 02.04.2018.

Упрощенная бухгалтерская отчетность: кто сдает

Составление упрощенной бухгалтерской отчетности - это своего рода послабление, которое предоставляется далеко не всем. У бухгалтеров периодически возникают вопросы об упрощенной бухгалтерской финансовой отчетности, кто сдает ее и при каких условиях. Однако чтобы ответить на вопрос, кто сдает упрощенную бухгалтерскую отчетность, а точнее, кто имеет право сдавать упрощенную бухгалтерскую отчетность, необходимо определиться с тем, у кого вообще есть право на упрощенный бухучет. И связь здесь прямая: кому можно сдавать упрощенную бухгалтерскую отчетность, им же можно вести и упрощенный бухучет. Но это далеко не значит, что если у вас есть право вести упрощенный учет, вы должны его вести и обязаны сдавать только упрощенную финотчетность. Вы по-прежнему можете вести бухгалтерский учет в полном объеме и, соответственно, представлять полный комплект бухгалтерской отчетности. И даже если вы применяете упрощенный бухучет, сдавать весь комплект бухгалтерской отчетности вам никто не может запретить.

Какие организации сдают упрощенную бухгалтерскую отчетность?

Вести упрощенный бухучет и готовить финансовую отчетность в упрощенном формате в 2018 году имеют право лица, перечисленные в ч. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» :

- некоммерческие организации;

- организации-«Сколковцы».

В указаны те хозяйствующие субъекты, которые не вправе вести упрощенный бухучет. К ним относятся:

- организации, бухгалтерская отчетность которых подлежит обязательному аудиту;

- жилищные и жилищно-строительные кооперативы;

- кредитные потребительские кооперативы;

- микрофинансовые организации;

- организации государственного сектора;

- политические партии, их региональные отделения или иные структурные подразделения;

- коллегии адвокатов;

- адвокатские бюро;

- юридические консультации;

- адвокатские и нотариальные палаты;

- некоммерческие организации, внесенные в реестр иностранных агентов.

Указанный выше перечень в отношении упрощенной бухгалтерской отчетности 2017-2018 (кто может сдавать ее, а кому такое право не предоставлено) является закрытым. При этом нужно руководствоваться ч. 4 с учетом требований ч. 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ . Это значит, что ответить утвердительно на вопрос, может ли НКО сдавать упрощенную бухгалтерскую отчетность, нельзя, руководствуясь лишь ч. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ , где указано, что некоммерческие организации относятся к тем, кто сдает упрощенную бух отчетность. В частности, нужно проверить, не относится ли такая НКО к некоммерческим организациям, включенным в реестр НКО, выполняющих функции иностранного агента. Если относится, то вести упрощенный бухучет такой организации нельзя.

А может ли ломбард сдавать упрощенную бухгалтерскую отчетность? Здесь уже нужно знать лишь то, относится ли такая организация к субъектам малого предпринимательства. Ведь прямого запрета на упрощенную отчетность в отношении ломбардов в Федеральном законе от 06.12.2011 № 402-ФЗ нет.

Совсем недавно законодатель разрешил нам сдавать упрощенный бухгалтерский баланс. Министерством финансов разработаны облегченные формы и в 2013 году фирмы могли воспользоваться ими, когда сдавали отчетность за 2012 год.

Баланс по упрощенной форме за 2016 год могут сдавать не все компании, а только те, которые относятся к субъектам малого предпринимательства. Это очень удобно, так как баланс для малых предприятий за 2016 год может содержать гораздо меньшее количество форм по сравнению с традиционной полной формой бухгалтерской отчетности . Небольшая компания сама может решить, что ей удобнее - полноценный отчет или его упрощенная версия. Выбранный способ надо отразить в действующей учетной политике.

Кто сдает упрощенный бухгалтерский баланс

По облегченной форме может сдаваться баланс малого предприятия за 2016 год. Также воспользоваться подобным правом могут компании, принимающие участие в реализации инновационного проекта «Сколково», некоммерческие предприятия.

К малым предприятиям можно отнести юридические лица:

- со среднесписочной численностью сотрудников не более 100 человек. Напомним, что среднесписочная численность отличается от списочной численности. Порядок расчета закреплен в законодательном акте госстатистики (приказ от 28.10.13 №428);

- у которых доход от их коммерческой деятельности не превышает 800 млн рублей.

- по иным основаниям, содержащимся в п.1.1. ст.4 закона №209-ФЗ.

Баланс по упрощенной форме не может сдаваться компаниями, у которых предусмотрен обязательный аудит отчетности (сюда попадает любое акционерное общество, так как для них аудиторское заключение необходимо), строительные и жилищные кооперативы, микрофинансовые предприятия, госучреждения, нотариальные конторы, адвокаты, партии и ряд других.

Как составить баланс малого предприятия

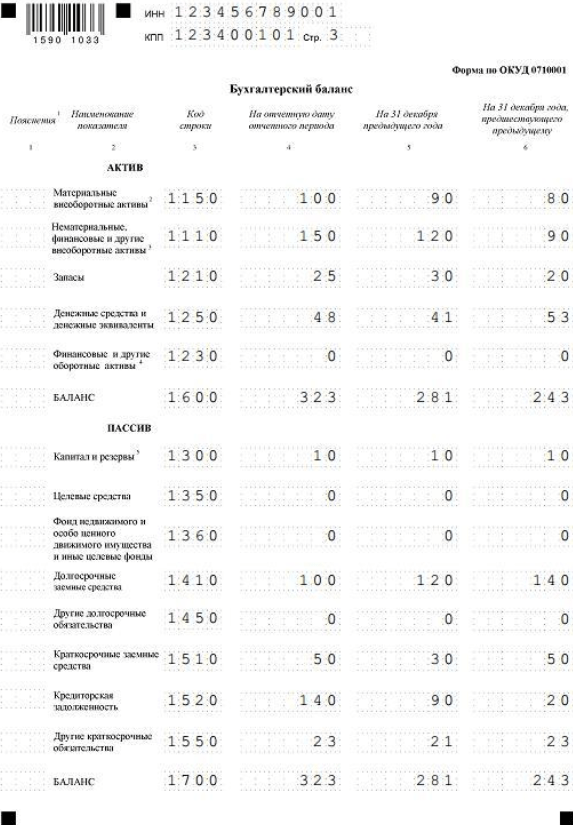

Бухгалтерский баланс малого предприятия формируется в соответствии с приложением к Приказу № 66н, утвержденному Минфином 02 июля 2010 г. Помимо показателей за отчетный год, в нем указываются показатели за два предыдущих года, для этого предусмотрены специальные столбцы, куда заносятся данные на конец года.

Форма по ОКУД 0710001 (бухгалтерский баланс для малых предприятий имеет сейчас именно такой номер) используется для отчетности за текущий 2016 год, а также за 2015. До этого использовалась другая форма, которая применялась с 2012 по 2014 годы.

Баланс для малых предприятий 2016 включает в обязательном порядке две формы - сам бухгалтерский баланс (форма 1) и отчет о финансовых результатах (форма 2). Если компания посчитает нужным предоставить больше форм для раскрытия недостающих сведений, то это допускается.

Компании, использующие форму по ОКУД 0710001, указывают данные крупно без детализации по статьям, так как данная форма отражает более общие показатели и количество строк в форме значительно меньше.

Неважно, какую систему налогообложения выбрала фирма, возможно и УСН, всем без исключения необходимо отчитываться перед госорганами и составлять годовую бухгалтерскую отчетность.

Вне зависимости от того какой выбран объем предоставляемой отчетности - полная или упрощенная, требуется соблюдение законодательных сроков ее представления . За 2016 год сдается до 31 марта 2017 года (четверг). При пропуске законного срока следуют значительные штрафы. Так как подаем отчетность в обязательном порядке в два госоргана - это налоговая инспекция и органы статистики, то и штрафы разные. В первом случае придется уплатить по 200 рублей за каждый вовремя не представленный документ, во втором случае предусмотрена ответственность от 3000 до 5000 рублей.

Когда деятельность не ведется, фирмы все равно должны сдать нулевую отчетность, в противном случае штрафы их ждут такие же.

Как заполнить упрощенный бухгалтерский баланс 2016?

По каждой из строк баланса приводятся показатели за 3 года, если какой-то показатель отсутствует, то ставится прочерк. Код в строке проставляется в зависимости от того, чей удельный вес в составе этого укрупненного показателя наибольший. К примеру, если у компании на конец отчетного периода больше всего дебиторской задолженности, то в строке «Финансовые и другие оборотные активы» в балансе проставляется код 1230 (см. пример заполнения баланса для малого предприятия ниже).

Упрощенный баланс для малых предприятий: инструкция по заполнению

Начнем с Актива баланса . Он состоит из пяти разделов и валюты баланса по разделу Актив (строка 1600). В Активе отражается все имущество компании, которое делится на оборотные и внеоборотные активы.

В строке «Материальные внеоборотные активы » отражаются данные об основных средствах. Это могут быть здания, сооружения, транспорт и т.п. Сюда заносится сальдо счетов 01 и 03 за вычетом сальдо 02 счета, а также прибавляются расходы по незавершенному строительству (счет 08).

В строке «Нематериальные, финансовые и другие внеоборотные активы » формируется стоимость нематериальных активов (к ним относятся: научные труды, произведения искусства, программы для ЭВМ, изобретения и т.п.), отражаются остатки по депозитам (счет 55), долгосрочные вложения (счет 58), а также сальдо по дебету по счетам 60, 62, 68, 69, 70, 71, 73, 75 и 76.

Заполнение строки «Запасы » упрощенного бухгалтерского баланса не отличаются от общепринятого заполнения бухгалтерской отчетности. В запасах учитывается стоимость сырья и материалов, не переданных в производство, а учтенных по дебету счетов 10, 15, 16, стоимость готовой продукции, отраженной по дебету счетов 43 и 45, размер издержек на незавершенное производство, учтенных на счетах 20,23,29 и т.п.

В строке «Денежные средства и денежные эквиваленты » указывается наличие денежных средств компании в российских рублях и иностранной валюте, которые имеются на счетах либо в кассе предприятия, а также денежные эквиваленты. Отражается сальдо по счетам: 50, 51, 52, 55 (кроме сумм, отражаемых по строкам 1170 и 1240), 57.

Строчка «Финансовые и другие оборотные активы » отображает информацию о краткосрочных финансовых вложениях (счет 58), о дебиторской задолженности, предъявленном НДС, но не принятом к вычету, сумме акцизов и других оборотных активов организации.

В валюте актива - это строка 1600, указывается сумма всех показателей, рассмотренных выше. Она отражает все имуществом компании.

Пассив упрощенного баланса состоит из 6 разделов и отражает источники формирования средств компании. Источники бывают в виде собственных средств, они отражаются в строке «Капитал и резервы » и включают информацию об уставном и добавочном капитале, о резервном фонде и нераспределенной прибыли. Сюда заносятся данные по счетам 80 (за минусом дебетового сальдо счета 81), 82, 83 и 84.

Также компании привлекают заемные денежные средства, которые зафиксированы в строке «Долгосрочные заемные средства ». Здесь находится задолженность по долгосрочным кредитам и займам (счет 67). Под долгосрочными понимаются обязательства со сроком погашения более 1 года. В данной строке отражается сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75 и 76. И есть еще «Краткосрочные заемные средства», на нем отражается остаток по счету 66.

Название строки «Кредиторская задолженность » полностью раскрывает ее суть. Здесь содержатся показатели кредитового сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75 и 76.

Строка «Другие краткосрочные обязательства » вполне может не заполняться, если уже указана вся информация.

Показатель строки 1700 отражает общую величину пассивов организации. Результаты Актива и Пассива должны быть равными.

По материалам сайта Современный предприниматель (C)

Упрощенные бухгалтерский учет и отчетность не связаны с налогообложением. Его могут вести фирмы как на УСНО, так и на других режимах, включая общий. Такая возможность предоставлена малым предприятиям, некоммерческим организациям (кроме иностранных агентов) и участникам Сколково. В статье ответим на вопрос, нужно ли сдавать баланс ООО при УСН в 2019 году, а также ИП и НКО.

Требования к юридическим лицам на упрощенке строже: кроме прочего, стоимость их амортизируемых основных средств на балансе не может превышать 100 млн рублей.

Бухгалтерский баланс для ООО на УСН за 2019 год может составляться по облегченной схеме, предусмотренной ФЗ № 402 и Приказом Минфина от 02.07.2010 № 66н . Однако детализация отчетности оставлена на усмотрение ООО: допустимы полный и краткий варианты. Какой баланс сдает ООО на УСН? Читайте об этом ниже.

Годовой бланк для ИП и ООО на УСН: какой баланс сдавать за 2019 год

Обычный отчет на 3 страницах с многочисленными приложениями или упрощенный на 2 страницах с пояснениями при необходимости (например, в случае убытков)? В зависимости от видов деятельности организации и используемых ей счетов бухучета: если применяются редкие счета, отсутствующие в краткой форме отчета, то лучше использовать полный вариант. Для фирм, занимающихся такими распространенными видами деятельности, как торговля, перевозки или строительство, облегченная версия бланка отражает результаты финансовой деятельности достаточно полно.

Нужно ли отчитываться ИП на упрощенке? Не обязательно, но при желании можно составить отчетность по любой форме на основе данных книги учета доходов (и расходов).

Можно ли НКО отчитываться упрощенно? Да, вместо отчета о финансовых результатах НКО заполняют упрощенный отчет об использовании целевых средств. Облегченный вариант значительно короче. Посмотреть, как правильно заполнить баланс НКО на УСНО, можно в примере (рис. 1).

Как сделать упрощенный бухгалтерский балансдля УСН за 2019 год: бланк и рекомендации

Сперва необходимо закрыть бухгалтерский отчетный период. Чтобы свести баланс, 31 декабря отчетного года закрывают счета 90, 91 и 99 — это называется реформацией. Для упрощенного бухбаланса при УСН 2019 г. эта процедура такая же, как для обычного. Необходимые проводки представлены в таблице, пример заполнения отчета о финансовых результатах на основе этих проводок — на рис. 2. Для таких субъектов неактуальны субсчета по налогу на добавленную стоимость и акцизам (90-3, 90-4, 91-3).

Таблица. Проводки при реформации.

Упрощенная бухгалтерская отчетность: пример заполнения

Рис. 1. Пример отчета о финансовых результатах за 2019 г.

Перед тем как составить бухгалтерский баланс при УСН в 2019 году, скачивают бланк — например, в приложении к статье. Данные в формы можно вносить вручную, на компьютере или автоматически через бухгалтерскую программу.

Баланс при УСН за 2019 год надо было успеть сдать 31 марта. Так как в 2019 году это выходной день — воскресенье, его необходимо будет сдать до 01.04.2019. Поквартально компании на упрощенке не отчитываются, да и в полном варианте баланс сдается только за год.

Предоставить финансовую отчетность надо в ФНС и Росстат (вместе со статистической). Для некоторых организаций бухгалтерские данные являются публичными, например для НКО, и их требуется публиковать в печатном издании. Однако на большинство обычных организаций такое требование не распространяется.

Пошаговое заполнение баланса при УСН за 2019 год

Информация на первых двух страницах новой бухгалтерской отчетности за 2019 г. по упрощенке должна содержать все сведения об организации и сводные данные учета.

Рис. 2. «Описательные» страницы финансовой отчетности.

Составление бухбаланса при УСН за 2019 год подразумевает всего 5 видов активов и 8 видов пассивов (рис. 1). Пассивные счета были детализированы, по сравнению с предыдущим бланком. Два добавленных пункта — «целевые средства» и «фонд недвижимого и особо ценного движимого имущества» — необходимы для детализации активов организации. В них нужно указать данные о целевых средствах, направленных на капитальный ремонт, модернизацию основных средств или инновации. Кроме того, многие организации должны будут отразить стоимость недвижимости или транспортных средств на балансе.

Обратите внимание: код строки соответствует тому счету, который по ней имеет наибольший удельный вес. Например, у предприятия нематериальных активов на 100 тыс. руб. (код 1110) и финансовых вложений на 50 тыс. руб. (код 1170). В отчете в строке «Нематериальные, финансовые и другие внеоборотные активы» будет указан код 1110, но вписана общая сумма — 150 тыс. руб. — по обоим счетам.

Доходы компании показываются в отчете о финансовых результатах (рис. 2). Его заполняют вместе с упрощенным бухбалансом на упрощенке в 2019 году, также он известен как форма 2, отчет о прибыли и убытках.

Образец готового бухгалтерского баланса при УСН в 2019 году

Финансовая отчетность прибыльной фирмы на упрощенке за 2019 г. (полный комплект, тыс. руб.).

Финансовая отчетность убыточной фирмы (УСН «доходы минус расходы»). Пример заполнения бухгалтерского баланса при УСН «доходы минус расходы» (формы 2) с убытком немного отличается от «прибыльного» варианта. В балансе ООО при УСН за 2019 г. различий нет.

Будьте готовы при убытках давать пояснения налоговым инспекторам. Можно сразу оформить пояснительную записку о причинах их возникновения. От предприятий и ИП, использующих упрощенный режим, не требуется составлять ее по полной программе. Убытки возможно объяснить списанием просроченной дебиторской задолженности и т. п. Налоговики могут уточнить и ваши намерения по исправлению ситуации.

Напоминаем, что организация может перейти на упрощенку, отправив уведомление об этом в Налоговую. Сделать это вам поможет , данный в статье на нашем портале.

Когда подходит к концу очередной календарный год компаниям, в том числе работающим на упрощенной системе налогообложения , стоит приступить к подведению итогов деятельности, а также не забыть в срок сдать отчетность в контролирующие органы. Хотя времени для сдачи отчетности достаточно, – законодательством установлен срок до 31 марта, – но стоит заранее ознакомиться с действующими формами.

Упрощенцы в большинстве своем бухгалтерскую отчетность за 2016 год могут сдать по упрощенной форме – это разрешено малым предприятиям, участникам проекта «Сколково» и некоммерческим фирмам вне зависимости от выбранной системы налогообложения.

Рассмотрим детально, какую форму бухгалтерской отчетности должны сдавать упрощенцы.

Упрощенный баланс для УСН 2016: пример заполнения

Получается, что любая компания должна сдавать бухгалтерскую отчетность, но малые предприятия на ОСНО и УСН ( и 15%), а также компании, не названные в ст. 6 Закона №402-ФЗ, могут сдавать отчетность по упрощенной форме, то есть состоящую всего из двух форм – бухгалтерский баланс и отчет о финансовом результате . При этом обе формы составляются также по упрощенным формам, специально для небольших фирм и утвержденным.

Остановимся на том, как заполнить упрощенный баланс при УСН на примере ООО «Престиж», занимающейся розничной торговлей.

Компания зарегистрирована в 2015 году, поэтому за 2014 год информации нет. В составленном балансе по году в активе приводятся данные обо всем имуществе компании. В нашем примере активы компании по итогам 2016 года равны 45 млн рублей (строка 1600). Используем упрощенную форму баланса – для УСН проще всего использовать ее, в связи с меньшим количеством строк и укрупненным по ним показателям.

Активы складываются из пяти строк баланса. В первой строке «Материальные внеоборотные активы» отражаются данные об основных средствах компании, к которым относится имущество компании стоимостью в бухгалтерском учете более 40 тыс. рублей и длительным сроком использования (более 12 мес.). Это может быть оборудование, машины, недвижимость, земля и т.п. В строку 1150 заносим их остаточную стоимость, которая получается в результате вычитания из первоначальной стоимости суммы амортизации . В нашем примере стоимость основных средств увеличилась, если сравнивать с предыдущим годом и составляет 18 млн рублей.

В строке 1170 «Нематериальные, финансовые и другие внеоборотные активы» зафиксирована сумма 6 млн рублей, которая отражает стоимость нематериальных активов (НМА). К ним относятся: работы по созданию и продвижению интернет-сайта, разработка бренда и фирменного знака, авторские права, новые технологии, франшиза и т.п. В балансе НМА показываются также по остаточной стоимости, которая получается в результате вычитания из первоначальной стоимости суммы амортизации. Первоначальная стоимость НМА складывается из расходов, которые осуществлялись в связи с покупкой либо созданием НМА.

В строке «Запасы» ООО «Престиж» учитывает сумму товаров для перепродажи, которая числится по дебету счета 41 «Товары». Здесь также могут учитываться расходы будущих периодов, сырье и материалы, а также продукция при производстве.

По строке упрощенной формы баланса «Денежные средства и денежные эквиваленты» все достаточно просто: здесь фиксируем денежные средства на счетах или в кассе фирмы, а также денежные эквиваленты (депозиты, векселя и т.п.), если они есть.

Строчка «Финансовые и другие оборотные активы» отображает суммы краткосрочных вложений (не более 1 года), задолженность дебиторов, предъявленный НДС (если таковой был), но не принятый к вычету, акцизы и другое. Код строки приводится в зависимости от того, какой показатель этой строки имеет наибольшее значение. В нашем примере код 1230, так как здесь самый большой показатель дебиторской задолженности.

В пассиве упрощенной формы баланса отражаются обязательства общества, имеющиеся на конец года, и источники формирования имущества. Источники образуются с помощью собственных или заемных средств. Собственные средства отображаются в строке «Капитал и резервы» и включают информацию об уставном и добавочном капитале, о резервном фонде и нераспределенной прибыли.

Заемный капитал фиксируется в строках «Долгосрочные заемные средства» и «Краткосрочные заемные средства». Под долгосрочными обязательствами мы понимаем кредиты и займы, которые выданы на срок более 1 года.

Название строки «Кредиторская задолженность» полностью говорит за себя. Здесь отражаются обязательства компании. В нашем упрощенном балансе обязательства значительно уменьшились по сравнению с предыдущим годом, что говорит о положительной тенденции.

В строку «Другие краткосрочные обязательства» можно записать предстоящие доходы и предстоящие расходы, например, резерв на оплату отпусков сотрудников или планируемый ремонт имущества.

Итог пассива указывается в строке 1700 и должен быть равен итогу актива по строке 1600. Если они не равны, это значит, что-то пошло не так, и надо внимательно пройтись по строкам упрощенного баланса, чтобы найти «потерю».

Упрощенный бухгалтерский баланс – это один из бухгалтерских отчетов, который подают малые предприятия. Согласно ст. 4 Закона № 209-ФЗ от 24 июля 2007 г., малыми считаются предприятия, доля сторонних организаций в УК которых составляет до 25%, доходы не превышают 400 миллионов рублей, а среднесписочная численность наемных работников менее 100 человек. Подается упрощенная бухгалтерская отчетность за календарный год.

Бухгалтерский баланс (ББ) представляет собой срез сальдо по ключевым бухгалтерским счетам на определенную дату. Он не демонстрирует итоги работы предприятия за какой-то период, а скорее показывает состояние его дел на конец отчетного периода. В самой форме предусмотрены три колонки для внесения показателей: за отчетный период и два предыдущих. Благодаря такой форме легко сравнивать результаты деятельности компании за последние несколько лет.

Заполнение упрощенного бухгалтерского баланса

Баланс состоит из двух частей: актива и пассива. В активе указывается все материальное и нематериальное имущество предприятия, а в пассиве – источники формирования этого имущества. В упрощенной форме ББ значительно меньше статей в активе и пассиве. В частности, актив содержит 5 статей, а пассив – 6 статей. Начинается заполнение баланса с внесения реквизитов предприятия в так называемую «шапку» отчета. Здесь указывают:

- коды ОКПО, ИНН;

- полное наименование предприятия;

- виды экономической деятельности по ОКВЭД;

- единицы измерения;

- местонахождение предприятия.

Внося показатели в ББ, следует помнить, что показатели, которые вносятся в актив и пассив между собой не засчитываются. В частности на одном и том же счете могут быть кредитовые и дебетовые остатки, которые должны быть разнесены по разным частям баланса. Заполнение статей баланса каждый год должно происходить по одним и тем же правилам, чтобы данные каждой из статей можно было сопоставить и проанализировать. Для этого принципиальные моменты заполнения отчета прописываются в учетной политике компании. ББ считается составленным только после того, как на его бумажной версии свою подпись поставит руководитель предприятия.

Заполнение упрощенного баланса начинается с заполнения актива.

Актив

В строке «Материальные внеоборотные активы» отображают остаточную стоимость основных средств, а также незавершенных капитальных инвестиций в основные средства.

Строка «Нематериальные, финансовые и другие внеоборотные активы» содержит сумму остатков по счетам учета различных исследовательских разработок, патентов, объектов авторского права, отложенных налоговых активов, депозитов, а также других вложений в те или иные материальные ценности и другие необоротные активы. В эту строку включаются суммы семи строк обычного бухгалтерского баланса.

В строке «Запасы» указывают сумму остатков по счетам учета товаров, сырья и материалов, незавершенного производства, запасных частей, ГСМ и т.д. Стоит учитывать, что с 2015 года из НК РФ исключен способ списания материалов по методу ЛИФО. Если ранее на предприятии использовался этот метод, то следует выбрать другую методику и прописать это в учетной политике.

Строка «Денежные средства и денежные эквиваленты» предназначена для внесения остатков по счетам учета денег в кассе, на банковском счете предприятия на спецсчетах, а также на валютных счетах. Кроме того, здесь указывают денежные средства, лежащие на депозитных счетах до востребования, а также краткосрочные финансовые инвестиции.

В строке «Финансовые и другие оборотные активы» вписываются все остальные активы, которые нельзя включить в состав денежных средств их эквивалентов или запасов. Это дебиторская задолженность за товары и услуги, входящий НДС, инвестиции со сроком погашения до 12 месяцев и т.п.

Затем заполняют пассив таким образом, чтобы сумма всех строк пассива равнялась сумме всех строк актива.

Пассив

В строку пассива «Капитал и резервы» вносятся сведения об уставном капитале предприятия (в том числе добавочный и резервный), а также сумма нераспределенной прибыли (или убытков).

Строка «Долгосрочные заемные средства» заполняется исходя из суммы сальдо по счетам учета кредитов и займов, период погашения которых составляет более одного года.

В строку «Другие долгосрочные обязательства» вносятся данные о других финансовых обязательствах предприятия, срок исполнения по которым наступает более чем через год. Это могут быть облигации, векселя выданные и т.п.

В строке «Краткосрочные заемные средства» записывают сумму сальдо по счетам учета краткосрочных кредитов, то есть таких, сроки погашения которых не превышают двенадцать месяцев.

Строка» Кредиторская задолженность» включает в себя обязательства по оплате полученных товаров и услуг от поставщиков, выплате зарплаты, перечислению налогов, взносов во фонды соцстрахования, а также обязательства перед другими кредиторами.

В строку «Другие краткосрочные обязательства» включают другие обязательства не длительного характера, которые не попали в состав предыдущих строк. Это может быть депонированная зарплата, специальные фонды для оплаты текущих расходов и т.д.

Отчеты за 2015 год юридическим лицам необходимо подать до 31 марта 2016 года. При желании малые предприятия имеют полное право сдавать бухгалтерские отчеты в обычной форме. При этом им следует руководствоваться ПБУ 4/99.

Пример заполнения бухгалтерского баланса:

Приложение N 5

к приказу Минфина России от 02.07.2010 N 66н

(дополнительно включено

приказом Минфина России от 17.08.2012 N 113н)

Бухгалтерский баланс

| 456 | 345 | 257 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 67 694 | 84 084 | 54 900 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 97 | 43 | 189 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 89 | 325 | 416 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 103 011 | 149 364 | 113 622 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4 500 | 6 000 | 7 800 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 15 460 | 16 850 | 25 906 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 33 897 | 77 727 | 46 352 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 7 654 | 10 987 | 5 674 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 103 011 | 149 364 | 113 622 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Популярное | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||